ホームオフィスを運営する一人会社の社長が稼いだお金を、いまからコツコツ貯金をしていても、0.01%という低金利では、一向にお金は増えません。

そこで、私がおすすめするのが、『つみたてNISA』を利用した、長期の積立投資です。

節税効果が高い「iDeCo(イデコ・個人型確定拠出年金)」を組み合わせて使うと、話題になった老後資金2000万円の不足もカバーできます。

検討したいのが、節税効果が高い「iDeCo」の活用と、「iDeCo」による節税で浮いたお金を「つみたてNISA」で運用するというやり方です。

そこでいま人気沸騰,100円からできるNISAのご紹介からはじめます。

NISA(少額投資非課税制度)

お買い物するなら「免税店」がお得。資産運用する場合も節税できるNISAがお得。

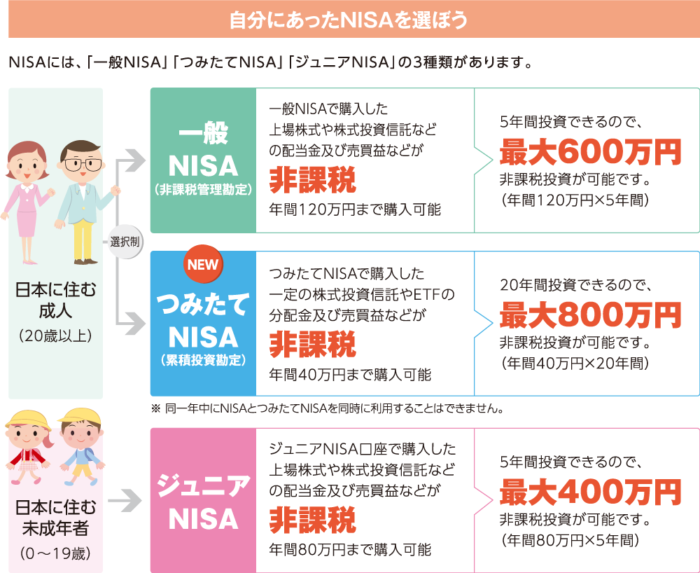

NISAには「つみたてNISA」「ジュニアNISA」「一般NISA」があります。

運用方法や対象商品、利用できる期間等が異なるので、各自の投資スタイルにあわせて、自分に合う口座を選びましょう。(どちらか1つしか選択できません)

通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、20.315%の税金がかかりますが、NISA口座で運用した利益には税金はかかりません。

つまり、NISA口座で運用すると、投資で得た利益がまるまる手に入るというわけです。

NISAの基礎知識

-

- つみたてNISAとは、’18年からスタートした金融庁お墨付きの投資制度。

-

- さまざまな資産に大勢の投資家から少しずつ資金を集めて分散投資する、投資信託164本が投資対象になっています。

-

- そのなかから商品を選び、扱っている金融機関につみたてNISA口座を開き、定期的に資産を積み立てていきます。

3種類のNISA

「ジュニアNISA」は対象者が20歳未満なので、親権者等が代理で運用を行います。

払出しは18歳まで制限されます。

2014年から「非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置」いわゆる「NISA(少額投資非課税制度)=一般NISA」が、2016年からはジュニアNISAが導入されました。

さらに、2018年からは「つみたてNISA」が導入されました。

「一般NISA」「ジュニアNISA」「つみたてNISA」それぞれの違いは下記の通りです。

出典:日本証券業協会

※上場株式の配当金、ETF・J-REITの分配金は、受取り方を株式数比例配分方式としなければ非課税にならない。

※「一般NISA」と「つみたてNISA」は、同一年では併用できないが、年単位で切替えや金融機関の変更が可能。

※「一般NISA」と「ジュニアNISA」では、非課税期間終了後、翌年設定されるNISA口座へ移管可。

※「ジュニアNISA」では、親権者等が未成年者のために代理して運用を行う。また、原則、その年の3月31日において18歳である年の前年12月31日まで払出不可。

※「つみたてNISA」の購入方法は、累積投資契約に基づく定期かつ継続的な買付け(積立投資)に限られる。

※ 非課税枠の未使用分は翌年以降に持ち越せない

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して20.315%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。20.315%の節税ですよ!大きいですよね。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつきました。

ただしリスクがあるので、良いことだけを鵜呑みにせずに、正しい知識で100年時代のライフプランにご活用ください。

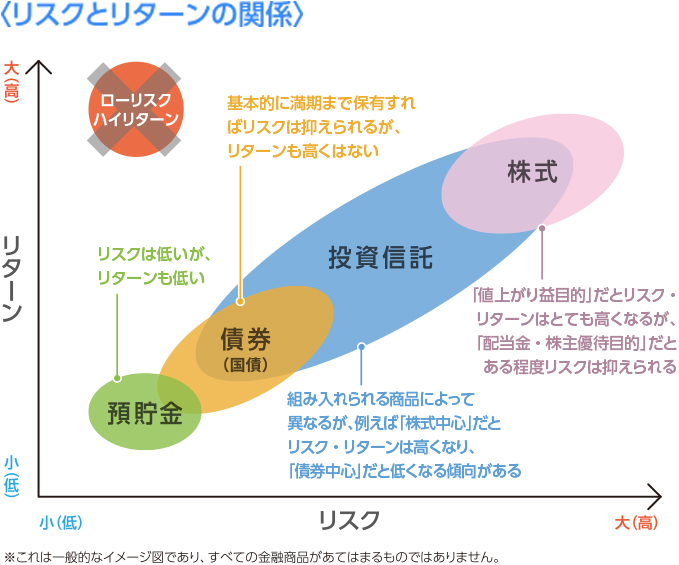

投資信託の取引にかかるリスク

出典:日本証券業協会

「一般NISA」「ジュニアNISA」「つみたてNISA」・・・NISAは少額からはじめられる投資信託です。

しかし野菜や肉を買うのとは違い、組み入れた株式や公社債などの値動きにより基準価額が上下するので、投資元本を割り込むリスクがあります。

投資信託は、商品により、その投資対象や投資方針、買付手数料等の費用が異なり、多岐にわたりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。 金融庁データ集

NISA非課税枠「1年」の区切りはいつ?

さて、金融機関は1年間変更ができませんが、1年という区切りはいつでしょう?

- 誕生日(免許更新がそうですね)

- 口座開設した日

- 最初に投資した日

- 1月1日~12月31日

- 4月1日~翌年3月31日

正解は1月1日~12月31日ですね。

これは住民税で考えていただくと解りますね、

2019年度の個人住民税は2019年度1月1日現在の住所が納付先になります。

2019年度9月にY市から、Z市に転居しても2019年度の個人住民税はY市に納付する決まりがあります。

それと同じですが、

NISA口座の場合、2019年度9月にY市から、Z市に転居できないということです。

移転は翌年(2020年)1月1日以降まで待たないとできません。

なので、非課税の投資枠で購入する場合、12月20日頃までに注文をしないと年度内に購入できない場合が発生します。気をつけてください。

なぜなら、NISAの非課税の投資枠を使うのは注文した日でなく、株や投資信託を保有した日になるからです。

まとめ

「NISA」や「個人型確定拠出年金(iDeCo)」といった言葉をよく耳にします。

これらは、持っているお金が少額でも投資をはじめやすいよう、国が支援してくれている制度です。

これまでにはなかった税制優遇制度によって、今、投資の敷居はぐっと低くなってきたので、「投資」という言葉が身近になりました。

コメント